Spinta dalle magnifiche sette azioni che hanno catturato l’attenzione degli investitori quest’anno, la concentrazione della capitalizzazione di mercato nelle più grandi azioni statunitensi è la più alta da decenni. Sebbene per alcuni questo dato rappresenta un fosco presagio sul futuro, il mercato ha spesso registrato un rally positivo a valle dei periodi di alta concentrazione.

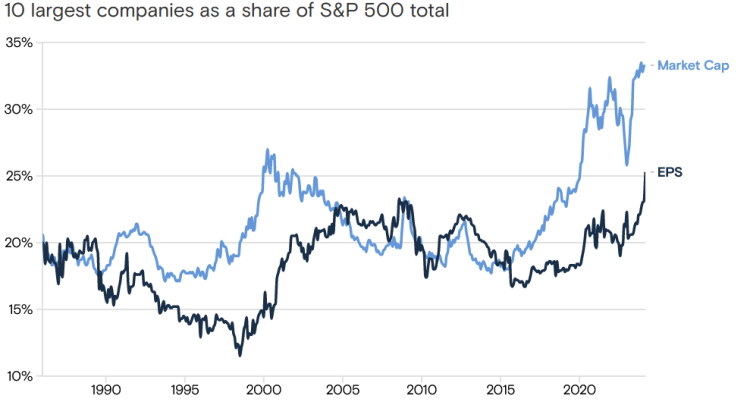

Le 10 azioni statunitensi più grandi rappresentano adesso circa il 33% del valore di mercato dell’indice S&P 500, ben al di sopra della quota del 27% raggiunta al picco della bolla tecnologica nel 2000.

La concentrazione attuale ha contribuito a guidare un periodo di rendimenti di mercato statunitensi eccezionalmente forti. Lo S&P 500 ha generato un rendimento totale annualizzato del 16% negli ultimi cinque anni, rispetto a una media annua del 10% negli ultimi 30 anni. Le prime 10 azioni hanno pesato per oltre un terzo di quel guadagno. Tuttavia, le azioni che si trovano oggi al vertice vengono scambiate a valutazioni più basse rispetto alle azioni più grandi nel picco della bolla tecnologica.

La concentrazione di mercato è positiva o negativa?

Solitamente una concentrazione elevata viene interpretata come segnale di rischio per un ribasso, ma con i dati alla mano possiamo osservare come lo S&P 500 abbia registrato più rialzi che ribassi nei 12 mesi successivi agli eventi di massima concentrazione.

Esaminando le concentrazioni di capitalizzazione di mercato dello S&P 500 nell’ultimo secolo, è possibile individuare sette eventi in cui le 10 azioni più grandi hanno mostrato una concentrazione “estrema”.

Nella maggior parte di questi eventi, le azioni hanno continuato a salire dopo aver raggiunto la massima concentrazione. Gli episodi più recenti, nel 2009 e nel 2020, hanno coinciso con miglioramenti significativi del quadro macroeconomico. Nel 1932, la massima concentrazione ha segnato il fondo di una grave recessione economica, con l’indice che è salito rapidamente nei mesi successivi.

Ci sono somiglianze tra le condizioni macroeconomiche di oggi e gli episodi del 1973 e del 2000. La disoccupazione è bassa, e la concentrazione sta aumentando insieme ai forti rendimenti del mercato azionario. In ciascuno degli eventi passati, il picco della concentrazione del mercato azionario ha anche segnato il picco di un mercato rialzista, e l’economia è entrata in recessione nell’anno successivo.

Tuttavia, l’esperienza del 1964 dimostra che un mercato rialzista in corso può continuare a salire anche se la concentrazione di mercato diminuisce. Dopo che la concentrazione di mercato ha raggiunto il picco quell’anno, la stabilità dei prezzi delle azioni e dell’economia statunitense ha persistito per un lungo periodo.

Le azioni statunitensi sono sopravvalutate?

Anche le valutazioni delle principali azioni rimangono ben al di sotto dei massimi storici. Le 10 azioni più grandi attualmente registrano un multiplo forward price-to-earnings (P/E) collettivo di 25x, notevolmente inferiore alle valutazioni di picco raggiunte dalle stesse azioni nel 2000, nel 2020 e a metà del 2023.

Le valutazioni sembrano anche più basse considerando il premio con cui le azioni più grandi scambiano rispetto al resto dello S&P 500: il premio di valutazione del 35% attuale è significativamente inferiore all’80% registrato a metà del 2023 e al 100% del 2000.

Sebbene sia vero che il livello di concentrazione della capitalizzazione di mercato sia più elevato oggi rispetto al picco del 2000, le valutazioni delle azioni più grandi sono molto più contenute rispetto alla bolla delle dot-com. Le attuali valutazioni si avvicinano a quelle delle principali azioni del 1973, ma i leader di mercato attuali generalmente godono di margini di profitto e ritorni sull’equity più elevati rispetto alle principali azioni sia del 1973 che del 2000.

Momentum durante periodi di alta concentrazione

Un elemento comune tra gli eventi di concentrazione di mercato è stato l’influenza del momentum.

Il momentum rappresenta la persistenza delle tendenze di mercato, con le azioni in rialzo che spesso continuano a crescere e quelle in ribasso che tendono a rimanere in declino. In un contesto finanziario, il momentum è osservato da investitori e trader per individuare opportunità di profitto, poiché le azioni con un forte momentum possono continuare a generare rendimenti al di sopra della media nel breve termine.

In passato, abbiamo osservato che il momentum si è intensificato quando i grandi leader di mercato hanno registrato una performance superiore, aumentando la loro quota di mercato e influenzando la direzione generale del mercato. Questo fenomeno ha contribuito ad un’ulteriore concentrazione di mercato.

Quindi, così come la concentrazione di mercato ha raggiunto il picco ed è diminuita, anche il momentum ha avuto lo stesso movimento.

Il fattore momentum ha avuto buone prestazioni nell’attuale periodo, arrivando al 12% YTD e il 19% durante gli ultimi 12 mesi, misurato dal fattore momentum S&P 500 long/short. Questi valori sono più deboli in termini di magnitudine e durata rispetto agli episodi passati di concentrazione di mercato, quando il momentum ha registrato in media un rendimento del 42% prima del picco di concentrazione. Il rally di momentum degli ultimi due anni è anche molto al di sotto dei rally che hanno preceduto altri periodi.

Storicamente, gli investitori si sono comportati bene investendo nei ritardatari del momentum (cioè in azioni con basso momentum) anche durante le discese di mercato. In 26 inversioni di momentum da picco a valle dal 1930, in tutti gli episodi i ritardatari del momentum si sono apprezzati in termini assoluti.

Quando i mercati iniziano a registrare crolli, gli investitori spesso tendono a vendere le azioni che considerano più vulnerabili alle cause del crollo di mercato. Di conseguenza, si riversano su azioni considerate rifugi sicuri, aumentando il rendimento della strategia long/short del momentum.

Tuttavia, quando le prospettive economiche migliorano e il mercato mostra segni di ripresa, gli investitori tendono a ruotare nuovamente i loro investimenti, abbandonano le azioni considerate rifugi sicuri e ritornano a quelle che possono beneficiare maggiormente dalla ripresa economica.